超円安の投資、新NISA、iDeCo、値上がりが続く株…「初心者のおすすめ投資」お金のプロに聞いた結論は?

2号連続でお届けしている「投資」特集。いま一番話題&投資デビューに最適の新NISAについて学びました。今回は新NISAよりさらに一歩進んで、株やiDeCoなどについてレクチャーします。

株に興味があるなら新NISAの「成長投資枠」で「株」を買ってみる!

非課税運用の対象商品として株への投資ができるのが新NISAの「成長投資枠」。初めて株を買うならこの「成長投資枠」を利用するのがおすすめです。

スタートしたばかりの新NISA「成長投資枠」は株の購入が可能

新NISAの年間投資額上限360万円のうち、成長投資枠で使えるのは240万円。成長投資枠の対象商品は投資信託に加え、日本株、外国株、ETF(上場投資信託)、REIT(不動産投資信託)など。より積極的に投資に取り組みたい投資経験者におすすめです。

そもそも「株を買う」ことのメリット、そしてデメリットって?

新NISAのつみたて投資枠でも購入できる投資信託と株を比べると、株のメリットは信託報酬のような手数料がないこと。デメリットは値動きが比較的大きく、場合によってはゼロになる可能性も。投資信託は実際に自分が何に投資しているかがわかりにくいですが、株はよく知っている企業に投資できたり、ニュースと株価が連動したりと、投資をリアルに実感できるのも特徴と言えます。

冷静な判断が必須!株を買ってから気をつけたいこと

\attention/

心がけたいのは「安く買って高く売ること」ですが、わかっていても値下がりすると手放したくなったり(狼狽売り)、逆に必要以上に買い足したくなる(ナンピン買い)もの。自分はどれくらいの値動きならヒヤヒヤせずにいられるか、冷静に判断できる範囲を探りながら取引を。長期保有は個人投資家だからこそできる選択なので「◯%以上値下がりしたら売る」など、損切りのルールを検討しつつ、値動きに一喜一憂しすぎないで保有し続けることをまずはおすすめします。

将来の資金をより充実させるなら〝年金が3階建て〟になる「iDeCo」を始めてみる!

老後2000万円問題など将来の備えが気になるなら、新NISAの次に取り組んでみたいiDeCoについて学んでいきましょう。

制度変更でメリットがアップ↑ iDeCo(個人型確定拠出年金)とは?

国民年金、厚生年金に加え、さらに将来に備えるためのお金を自分で運用し、税制優遇が受けられるのがiDeCo。加入できる期間が60歳→65歳までに延長になり、受け取りスタートも70歳→75歳まで延長できるなど、制度変更でメリットが増しています。今年12月には確定給付型の他制度を併用している会社員の加入金額の上限も12,000円→2万円にアップするので、会社員で運用資金に余裕がある人にとっても朗報です。

iDeCoが向いているのはこんな人

【新NISAの上限額1,800万円以上投資したい】

新NISAで年間の非課税上限額360万円をすべて運用すると、最短5年で生涯で運用できる総額1,800万円を使い切ることに。それ以上の金額を運用したい人はiDeCoを利用するのもおすすめです。

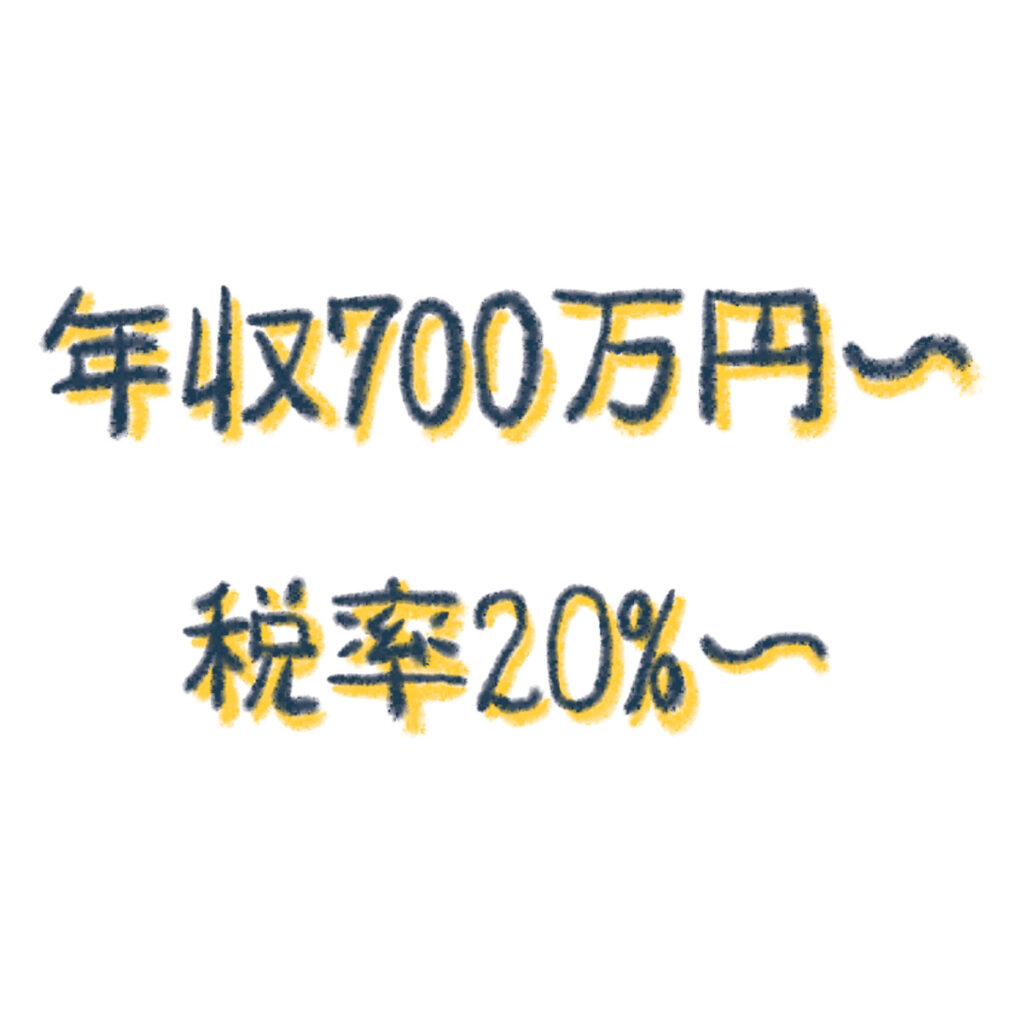

【独身で年収700万円以上・所得税の税率が高い】

独身で年収700万円以上など、所得税率が高い人にとっては所得控除が受けられるiDeCoは節税にもなり魅力増。会社員で年収700万円、所得税率20%の会社員の場合、年間24万円のiDeCoの積立で住民税10%と合わせて72,000円の節税が可能になります。

【自営業・フリーランスで黒字が続いている】

フリーランスや自営業の人はiDeCoの掛金の上限額が68,000円と大きく、掛金の所得控除による節税効果も大。満額の積立で年間の課税所得816,000円の減額、所得税率20%の場合、住民税10%とあわせて244,800円などの節税に。

【元本が下回る可能性をゼロにしたい】

iDeCoは元本を下回る可能性がある投資信託だけでなく、定期預金など元本確保型の商品も選ぶことができます。普通預金より利息が高い積立をしつつ、節税もできるという貯蓄の仕方が可能です。

海外旅行に行くことが多いなら円安だからこその「外貨関連投資」はやって正解?

インバウンドの外国人観光客が街にあふれ、円安傾向をひしひしと感じる今日この頃。いまだからできる外貨との付き合い方をチェック!

海外旅行の予定が決まったらこんな小ワザにトライ

【円高のタイミングでこまめに換金】

「外貨は外貨のまま使う」のが賢い使い方。海外旅行などで外貨を使う予定がある場合、日頃から為替レートをチェックして、比較的円高だと感じられるタイミングで少しずつネット上で外貨に両替しておくと◎。

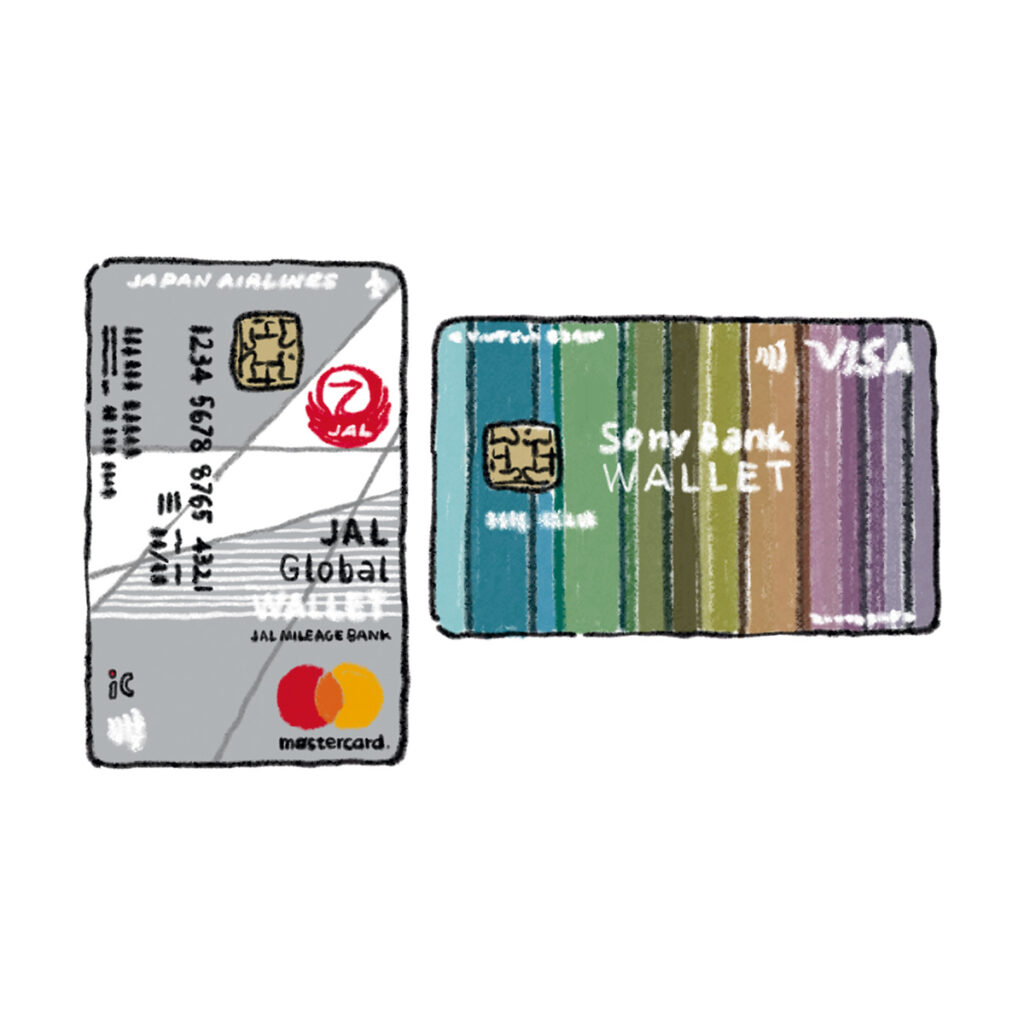

【外貨をチャージして使えるサービスが便利】

旅行などで外貨を用意する際はレートのいい時にオンラインで日本円を外貨へ両替しておき、現地ではデビットカードやプリペイドカードを利用すると便利。VISAのデビットカード機能があり、11種類の通貨に対応したソニー銀行のSony Bank WALLET、14種類の通貨に対応したプリペイドカードJAL Pay/JAL Global WALLETが使い勝手がよくおすすめです。

【ホテル予約も円高のタイミングで決済】

出発まで時間がある場合、レートがいい円高のタイミングを見計らってツアーやホテルを予約することで、少しお得に旅行できる可能性も。為替レートやホテルのサイトをこまめにチェックする手間が苦にならず、ゲーム感覚で楽しめる人ならトライしてみる価値あり。

「超円安だから外貨預金!ドル建て保険!」本当にそれで大丈夫…??

円安のいま、外貨の保有を推奨する外貨預金やドル建て保険の商品が気になるという声をよく聞きますが、そこに為替が関係してくることを考える必要があります。たとえば金利5%の定期預金に1ドル150円のレートで1,000ドル預けた場合、日本円は15万円。1年後は金利5%がついて1,050ドルになります。しかし、もしその後に1ドルが142円以下の円高になっていたら、日本円での金額は15万円を下回ることになり、金利で増えた分が帳消しになってしまうことに。外貨商品への投資はそこまで考慮したうえで冷静に判断を。

過去30年のドル円の為替チャートを見ると、ここ10年でも50円以上の値動きがあることがわかります。外貨を持つということは、かなりの値動きが起こる可能性があることを理解しておきましょう。

\アラサーCLASSY.スタッフ実例/

マンションのローンもあります…貯金ゼロでも投資をやっていいですか?

マンション購入、保険の見直し、新NISAのスタート…。貯金ほぼゼロながら、いま気になるお金の問題に取り組んでいるCLASSY.世代スタッフの実例をご紹介します。

\飲食・交際費が高すぎて貯金ほぼゼロだけどマンションを購入…!/

あればあるだけ使ってしまういまのお金の使い方だと(汗)、さすがに将来が心配になってきました…。家に関しても、「この家賃を賃貸で毎月払うならいっそ買ってしまったほうがいいのでは?」と思っていたところ、以前から狙っていた中古マンションに空きが出たので、貯金ほぼゼロながら35年ローンで購入! これからは自動引き落としや、簡単に引き出せないなど強制力が多少ありつつ、ローリスクの投資をスタートして将来に備えたいと思います!(CLASSY.編集・陣内素実さん)

【DATA】

基本的に浪費家なので貯金はほぼゼロ

Uber Eatsをすぐ頼んだり外食が多かったりと、あればあるだけノリで使ってしまう日常。一人っ子ということもあり、お金が足りなくなると両親に(半永久的に)借りてしのいできたが、最近は「いつまでも頼れるわけではないと思うように」と釘をさされています…。

保険好きな親の指示で外貨保険と個人年金に加入

両親が申し込んでくれたドル建て保険と個人年金保険、生命保険に加入中。合計で毎月30,000円引き落とされるのが、プチストレス…。

家賃の高さに疑問を感じ35年ローンで中古マンション購入

初めて見かけた時から住みたい!と思い、空き状況をチェックしていてやっと売りに出た1LDKのマンション(築20年)を35年ローンで購入。頭金は両親が出資してくれました。

教えてくれたのは…

ファイナンシャルプランナー/風呂内亜矢さん

1級ファイナンシャル・プランニング技能士、CFP®。初心者でもわかりやすいお金の解説で、メディアへの出演や著書も多数。YouTubeでも日記に交えてお金に関する情報を発信中。

イラスト/green K. 取材/加藤みれい 再構成/Bravoworks.Inc

Feature

Magazine