コツコツ投資が想像以上の成果に!28歳金融女子が気付いた「お金が貯まる習慣」【働く私のマネー明細】

欲しいものは買いたいし、食事や旅行も楽しみたい。でも、将来への備えも気になるCLASSY.世代。この連載では、働くアラサー女性たちの月々の支出やお金の使い方、投資や貯蓄への向き合い方を紹介。それぞれのリアルな選択と価値観をひも解きます。

今回お話を伺ったのは、大手クレジットカード会社を経てフィンテック企業へ転職した本田敦子さん。社会人1年目から続けるNISA歴は6年、定期的なカード明細の確認で家計管理も抜かりなし。東京×仙台の週末婚を楽しみながら、好きも備えも叶える家計術に迫ります。

Profile

CLASSY.カップルズ・本田敦子さん(28歳)

職業:金融関係

住まい方:都内賃貸マンションで一人暮らし(夫は仙台在住、週末婚)

最近のご褒美買い:エルメスの「ケープコッド」、セルジオ ロッシの「sr1 SLIPPER」

【日常の工夫編】

“急な飲み”を卒業。おしゃれも美容も満足度重視へ

■ 東京暮らし半年で気付いた、交際費の見えない膨らみ

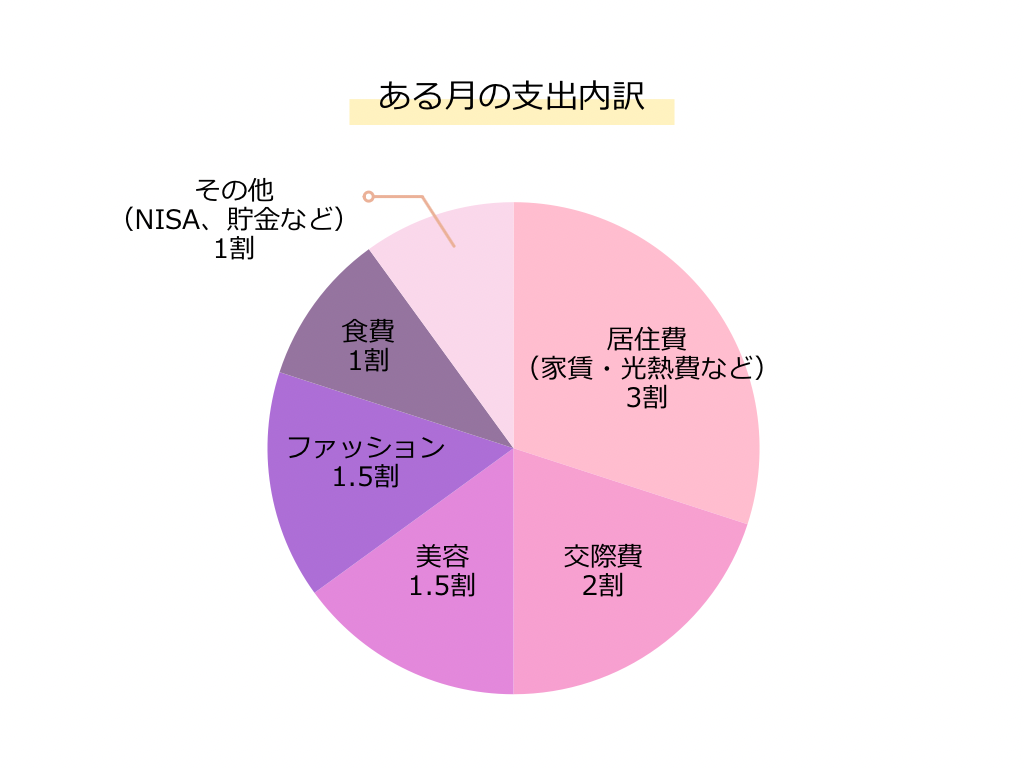

「節約面で一番変わったのは、“急な飲み会”との付き合い方です。関西出身で、社会人3年目に上京するまでは家賃も安く、声をかけられたら気軽に参加していました。ところが東京での暮らしが半年ほど経った頃、貯金が明らかに減っていることに気付いたんです。定期的に見ているカード明細では、交際費が想像以上に膨らんでいました。前職がクレジットカード会社だったので、不正利用を防ぐためにもカード専用のアプリで利用履歴を細かく確認する癖がついていて。これがきっかけとなり、今では仕事終わりの予定外のお誘いは、『家に作り置きがあるので』と意識的に断るように。ただし、会社の先輩との飲み会や、最近出会った方との集まりなどにはできるだけ参加するようにしています」

■おしゃれはルミネで5%オフ、帰省はマイルで。カードの使い分けできちんと還元

「クレジットカードは目的に応じて使い分けています。ファッションアイテムの購入でルミネやニュウマンを利用する時には、ルミネカードを必ず提示。通常5%オフ、時期によっては10%オフになるので、ベイクルーズ系が好きな私には手放せない1枚です。そして、大きな買い物にはANAカード。マイルに還元して、帰省や旅行の交通費に充てています。もともと夫がYouTubeなどでマイルやクレカの活用術を見るのが好きで、その影響で私も還元率を意識するようになりました」

■数より“一生モノ”へシフトしたおしゃれ投資

「ファッションへのお金のかけ方は、ここ数年で大きく変わりました。以前はプチプラをたくさん買っていましたが、今は質の良いアイテムをじっくり選ぶスタイルに。ハイブランドのバッグやジュエリーは、長く使えるという視点で厳選して購入しています。

美容も同じ考え方で、特に髪にはしっかり投資したい派。“ここ!”と決めた美容院の同じ担当者で通い続けています。お得な割引を併用してサロンを転々としていた時期もありましたが、失敗してがっかりすることもしばしば。今は指名通いで毎回安定の仕上がりなので、結果的に一番の節約になっていますね」

【資産形成編】

社会人1年目からNISAをスタート。評価額は買付額の1.5倍に

■毎月コツコツ数万円、早く始めて実感した長期投資のメリット

「NISAは社会人1年目から続けています。大学時代のゼミで資本市場政策を学んでおり、“長期投資は早く始めるに越したことはない”という感覚が身についていました。運用しているのはeMAXIS Slim 全世界株式(オール・カントリー)など、世界中の企業に分散投資できる投資信託を主に選択。毎月数万円をコツコツ積み立てています。制度変更により投資上限額が引き上がったタイミングでもっと増やしたかったのですが、東京の家賃を払うとなかなか攻めきれず……。それでも約6年間の運用で、評価額は買付額の約1.5倍に。NISAは始めたら放置してしまいがちですが、3日に1回は必ず確認しています」

■投資情報はYouTubeの横断チェックで傾向を掴んで

「銘柄選びで頼りにしたのはYouTubeの初心者向け動画。さまざまなチャンネルがある中で、登録者数が多く、コメントに批判的な声が多くないか、偏った情報になっていないかを確認するのが私のルール。5〜6個のチャンネルを複数比較すると、発信されている内容が似ていることに気付くはず。最終的には自分の判断ですが、情報の傾向を掴んで進めた方が投資への不安は軽減されると思います。また、投資は長く持つほど複利によって利益が積み上がり、NISAならその利益がすべて非課税です(編集部注:保有限度額あり)。途中で売却するのはもったいないので、急な出費への備えをどう確保するかは考えどころ。現状の銀行預金とNISAの比率は約7:3。もっとNISAに回したい気持ちと、ファッション投資への欲との間で揺れています(笑)。

このほか企業型確定拠出年金にも加入中。原則60歳まで手をつけられないお金だからこそ、確実に積み上がっていきます。老後の受取額が大きくなっていることを期待していますね」

【夫婦のマネー編】

“頼りすぎない”が長続きの秘訣。2拠点カップルのお金事情

■週末婚には、“別財布×共通口座”が心地いい

「2025年6月に入籍しました。夫は仙台勤務ですが、本社が都内なので出張で東京に来たり、私が週末に仙台に行ったり。いわゆる“週末婚”スタイルです。私は一人暮らし前提の賃貸ですが、最近になって、家賃相場の安い仙台では、二人暮らしでもゆとりのある広めの部屋を借りました。

お金の管理は基本別々。一緒に過ごす時の食事代は夫が、カフェ代は私が出すことが多く、付き合っている時と変わらない感じですね。年収比を踏まえつつ、一方に頼りすぎないことが二人の暗黙のルール。どちらかに負担が偏ると関係にも影響が出る気がするので、バランスには気を付けています。共通口座は、旅行など大きな出費がある時だけお互いに入金して活用しています」

■貯金額もボーナスもオープンに。結婚準備で変わった二人の距離感

「二人の間でお金事情を赤裸々に話すようになったのは、プロポーズを受けた直後から。結婚式や新婚旅行の計画を立てる過程で、貯金額や収入などの会話が自然とオープンになりました。まとまった出費が続くタイミングなので、避けては通れなかったんですよね。

今年中に夫婦で個別株や不動産投資の勉強を始める予定です。実は、夫とは大学の同じゼミで出会った間柄なので、株や金融市場の基礎知識はお互いゼロではないんです。銀行預金だけではもったいないという共通認識は前からあったので、まずはYouTubeに加えて本でも学び直すところからスタートするつもりです。また将来のためにも、共通口座での貯金もそろそろ始めようと話し合っています」

【私流マネールール】

値段で迷うなら、“好き”のサイン。ときめき買いも楽しみます

「私のマネールールは2つ。心の底から欲しいと思ったものは、高くても手に入れること。そして、友達や家族との思い出にはお金を惜しまないこと。

買い物の時に私の指針になっているのは、“値段が理由で迷っているなら買っていい。値段以外で迷っているなら、やめること”という家族からの教えです。金額の高さだけがネックなら、それは本当に好きな証拠。逆にデザインや用途でピンときていないなら、いくら安くても手を出さない。この基準のおかげで買い物での失敗がぐっと減りました。

2つ目の“思い出にお金を惜しまない”というのは、自分の中でずっと大切にしているスタンスです。これまで友達との旅行や新しい出会いのために使ったお金は、一切後悔していません。今でもふと思い出しますし、友人と『あの時楽しかったよね』って話せるのも嬉しいんです。その経験は、今の自分の土台になっているとも感じます。

ときめく買い物も、大切な人との思い出も、全部未来の自分への投資。最近はそこに資産を増やすという視点も加わって、お金との向き合い方がより前向きになりました」

金融業界でのキャリアを活かし、社会人1年目にNISAを始め、コツコツと続けている本田さん。明細チェックの習慣化やクレジットカードの使い分けで生活を堅実に整えながら、ときめくものには迷わず手を伸ばす緩急が印象的。夫婦別財布をベースに、大きな出費だけ共通口座を活用する家計スタイルは、自由も安心も手にしたいCLASSY.世代のヒントになりそうです。

※掲載している情報は2026年5月時点のものです。また、あくまでも個人の投資実績ですので、投資はご自身の判断と責任で行ってください。

※掲載のアイテムはすべて本人私物です。ブランドブティックへのお問い合わせはご遠慮ください。

取材/河野紗也 編集/越知恭子 監修/香取紗英子(2級ファイナンシャル・プランニング技能士)

Feature

Magazine