【32歳IT女子のマネー事情】支出の4割は投資!旅行も美容も我慢しないリアル資産形成

欲しいものは買いたいし、食事や旅行も楽しみたい。でも、将来への備えも気になるCLASSY.世代。この連載では、働くアラサー女性たちの月々の支出やお金の使い方、投資や貯蓄への向き合い方を紹介。それぞれのリアルな選択と価値観をひも解きます。

今回お話を伺ったのは、CLASSY.Couplesの原口絵里奈さん。27歳の時、1冊の本をきっかけにNISAをスタートし、結婚後は夫さんと二人三脚で個別株や外貨建て保険など資産形成の幅を広げています。夫婦のお金のルールや初心者でも真似しやすい工夫まで、リアルなマネー術に迫ります。

Profile

CLASSY.カップルズ・原口絵里奈さん(32歳)

職業:IT企業勤務

住まい方:分譲マンションで夫婦二人暮らし

最近のご褒美買い:エルメスのお財布とバッグ

【日常の工夫編】

ポイント集約で賢く優雅に。仕組みで回すメリハリ家計術

■単価を抑えて幅広く。美容も自己投資も全部取り

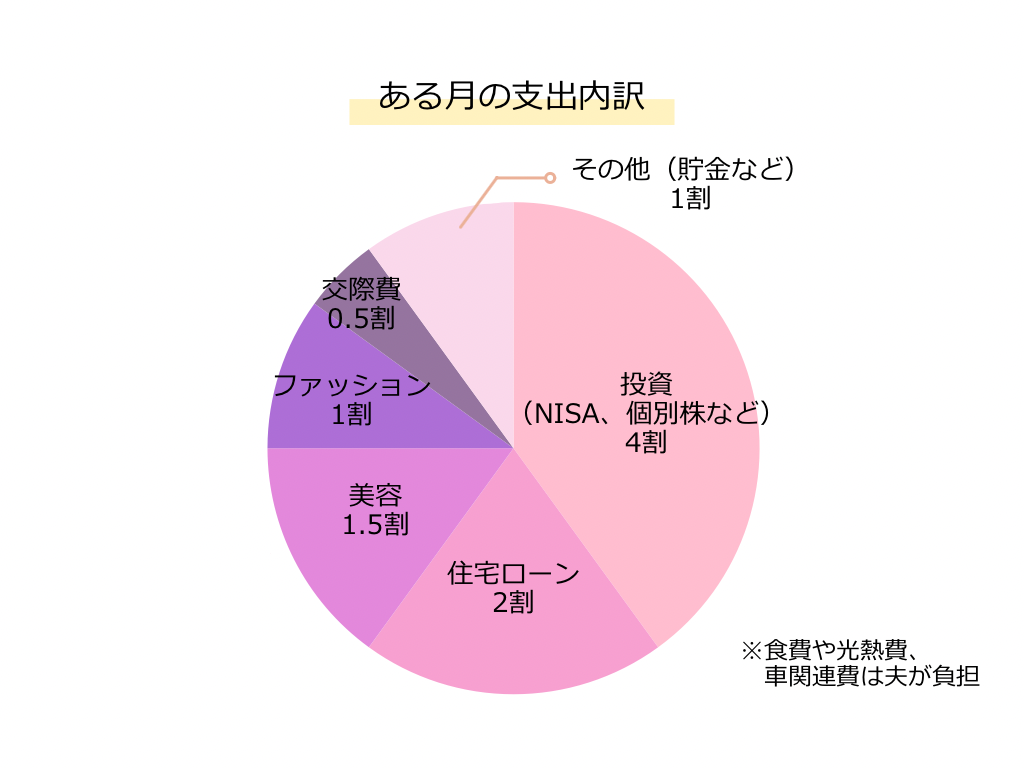

「月々の支出で最も大きいのが投資です。現在はNISA(投資信託)、個別株、企業型確定拠出年金、外貨建て保険に取り組んでいます。住宅ローンは、ペアローンを組んでいます。食費や光熱費などの生活費は夫が負担。ほか美容など差し引いて余った分を、貯金に回しています。現金とリスク資産の保有割合は約1:1をキープ。やりたいことは我慢しないタイプなので、ネイルやマツエク、ピラティス、パーソナルトレーニングなどには支出を惜しみません。ただし、単価は抑える工夫を。パーソナルは月4回で約1万円、ピラティスも月額1万円など、それぞれ低単価で幅広くカバーしています」

■“貯める”より“回す”。ポイントを味方にする節約ルーティン

「旅行は賢く楽しむのがモットー。飛行機代もホテル代もポイントをフル活用して、支払いはほぼゼロに。毎年海外旅行に行っていますが、旅費としてかかるのは現地の食事やアクティビティだけです。これらを叶えるために、支払いはマリオット ボンヴォイのクレジットカードに集約。ポイントは宿泊費や航空券代に還元できます。いろんな航空会社のマイルに変換できるので、旅先に合わせて選べる自由度の高さが魅力です。そのほか、バッグなどのファッションアイテムは、高島屋でタカシマヤカードを利用。ゴールドであればポイントが最大10%付与されます。また、支払いの際には、dポイントや楽天ポイントの提示も忘れずに。dポイントは携帯代(ahamo)に充てて、楽天ポイントは楽天証券で運用しています。

平日の食事はOisixのミールキットで時短。共働きなので早く帰った方が作るスタイルです。週末の外食は欠かせないのでメリハリが大事。食材の減りも把握しやすく無駄な買い物も減って、とても助かっています。また、車を持っているのでガソリン代も節約。毎回同じガソリンスタンドを利用し、アプリ限定クーポンで1リットルあたり8〜9円お得に。こういった小さな工夫の積み重ねは欠かせません」

【資産形成編】

始まりは数万円のNISA。夫の一言で加速した、二人三脚で広げる投資のかたち

■貯金だけの状態にモヤモヤ。1冊の本に背中を押されてNISAへ

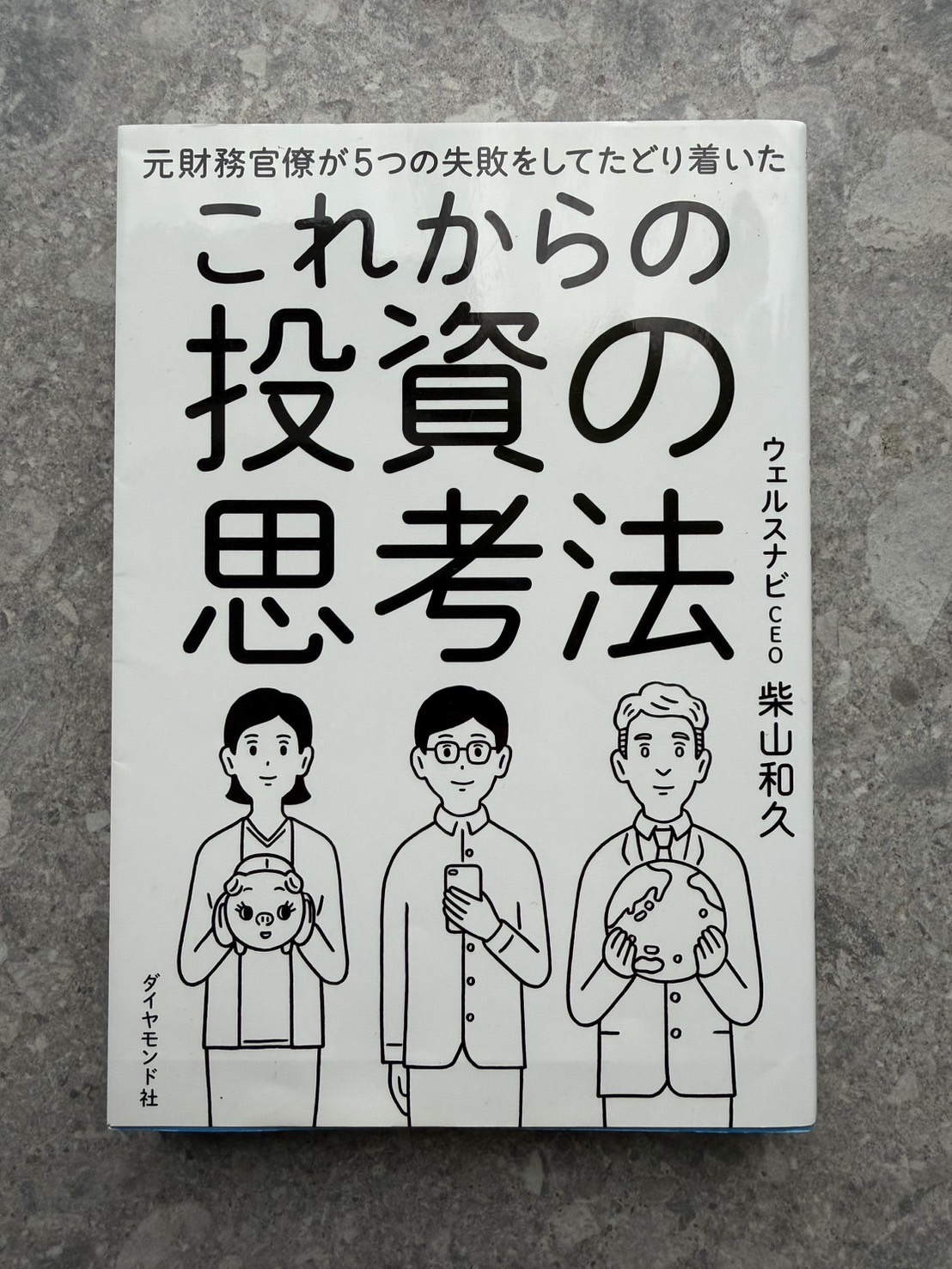

「投資を始めたのは27歳の時。社会人5年目で、何も考えずにお金を使い続けていることが漠然と不安に。その頃に読んだのが『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』という本でした。貯金残高は増えても利子がほとんどつかない現実にモヤモヤしていたので、ちょっと投資を試してみようとNISAを数万円からスタート。コツコツ取り組み、1年運用して確実に成果を実感。2年目以降は徐々に投資額を増やしていきました」

■YouTubeを教科書に。夫婦で高め合うマネーリテラシー

「大きく変わったのは結婚してからです。夫は元々投資好き。『お金は大事だよ』という一言をきっかけに、二人でYouTubeを見ながら学ぶ日々が始まりました。PIVOTやNewsPicks、TBS CROSS DIG with Bloombergなど、信頼できる情報源を二人でチェック。わからないことは素直に夫に聞いて、投資をしながら実践的に学びました。

NISAは投資で得た利益が非課税で、確定申告も原則不要です。口座開設は煩雑そうに感じますが、ネット証券ならオンラインで完結。初心者にはハードルが低めな制度だと思います。中長期的な資産づくりを目的に活用する人が多いので、もちろん売却は可能ですが、時間を味方につけて運用するイメージです。一方で個別株は、自分のタイミングで売却して現金化するのがモチベーションになっています。利益が出たら一区切りと判断し、自分のご褒美として引き出しています。

NISAで運用している投資信託の銘柄は S&P500などネットの情報を参考に2つに分散。個別株は1銘柄に絞り、把握できる範囲で運用しています。好きな会社や応援したい企業から選ぶのも手。株価のチェックも週1回程度なので、そこまで手間はかかりません。また、確定拠出年金はNISAや個別株と違い、原則60歳まで引き出したり解約することができません。ただ、自由に使えるものとは別に、動かせないお金を持っておくことも安心感につながっています。制約があるからこそ、老後の備えとして心強い存在ですね」

【夫婦のマネー編】

お金は基本別管理。「ゆるく報告し合う」私たちのルール

■把握するのは保有額のみ。ゆるく透明な別管理スタイル

「夫婦のお金は完全に別管理で、共通口座はなし。2〜3カ月に1回、預貯金とNISA・株の保有額を口頭で報告し合います。投資系のYouTubeを一緒に見ている時に『そういえば今いくらくらい?』と自然な流れで話し、かしこまった場は設けていません。夫婦で“資産1億円”という目標を掲げていますが、細かく分担は決めずにざっくり二人で達成を目指すスタイル。投資は絶対しようという前提だけ共有して、あとはそれぞれのペースで継続中。定期的に進捗を確認しているので、大きなズレはなく認識を共有できています」

■使い道自由でモチベーション維持。二人の間にある心地いい境界線

「お互い何にお金を使ったかは言わないし、聞かない。自分で稼いだお金を自由に使えるというのが、それぞれが働くモチベーションになっています。とはいえ、散財はしません。夫も私も、タイムレスなデザインのものを長く使うようにしていますね。何より夫は、1枚服を購入したら1枚手放すミニマリスト。尊敬している部分のひとつです」

【私流マネールール】

好きなことも将来の備えも。両立のカギは、とりあえずやってみる精神

「大切にしているのは、経験したいことや欲しいものは我慢しないこと。その代わり、日常の中で小さなコストダウンを積み重ねて余剰分を生み出します。ひとつひとつは地味でも、続けていけば年間でかなりの差に。使いたいことには惜しまず、抑えるところは仕組みで抑える。このメリハリが節約を長く続けられる秘訣だと感じます。

そして、心の余裕が生まれたのは投資を始めてから。老後への漠然とした不安が消えて、巷でよく耳にする老後2000万円問題にも冷静に向き合えるようになりました。投資の利益からご褒美買い資金を捻出できるようになったのも嬉しい変化ですね。もし今不安を感じているなら、NISAがおすすめ。少額であれば失敗しても大きな痛手にはなりづらいです。大事なのは、実際に経験を積み自信をつけること。『とりあえずやってみる』という精神が、将来への安心感を得る一番の近道だと思います」

1冊の本をきっかけにNISAを始め、結婚後は夫と二人三脚でマネーリテラシーを高めている原口さん。クレジットカードの集約やポイント運用といった日常の工夫も、すぐに実践できるものばかり。好きなことを諦めず、将来にも備える。その第一歩は、「とりあえずやってみる」ことなのかもしれません。まずは気になった取り組みをひとつ、今日の暮らしに取り入れてみませんか?

※掲載している情報は2026年3月時点のものです。また、あくまでも個人の投資実績ですので、投資はご自身の判断と責任で行ってください。

※掲載のアイテムはすべて本人私物です。ブランドブティックへのお問い合わせはご遠慮ください。

取材/河野紗也 編集/越知恭子 監修/香取紗英子(2級ファイナンシャル・プランニング技能士)

Feature

![「ラクしてきれい!」を叶える高コスパ通勤服4選[イロチ買い推奨]](https://img.classy-online.jp/wp-content/uploads/2026/03/04143804/bellemaison_eye.jpg)

Magazine

![[CASA FLINE]ベロアスカート](https://data.kokode.jp/upload/kokode/save_image/4291115-1.jpg)

![[CASA FLINE]ツイード風ニットジャケット](https://data.kokode.jp/upload/kokode/save_image/4291116-1.jpg)

![[BABYLONE]チェックスカート](https://data.kokode.jp/upload/kokode/save_image/4288799-1.jpg)

![[CASA FLINE]マルチモバイルケース](https://data.kokode.jp/upload/kokode/save_image/4288800-1.jpg)

![[CASA FLINE]コクーンスウェットドレス](https://data.kokode.jp/upload/kokode/save_image/4288801-1.jpg)

![[enchanted]【受発注】【SNEEKE by.enchanted】メタルアクセントニットスニーカーブーツ](https://data.kokode.jp/upload/kokode/save_image/4289847-1.jpg)

![[enchanted]【受発注】撥水インヒールロングブーツ](https://data.kokode.jp/upload/kokode/save_image/4289848-1.jpg)

![[THREE SQUARE]シャーリングボウタイブラウス](https://data.kokode.jp/upload/kokode/save_image/4288739-1.jpg)

![[THREE SQUARE]レイヤードニットセットアップ](https://data.kokode.jp/upload/kokode/save_image/4288740-1.jpg)

![[THREE SQUARE]ハイウェストニットプルオーバー](https://data.kokode.jp/upload/kokode/save_image/4288741-1.jpg)

![優待価格[THREE SQUARE]ファンシーヤーンニットジャケット](https://data.kokode.jp/upload/kokode/save_image/4288742-out.jpg)

Pickup

心地よさもオシャレさも!この春着たい大人のスポーティコーデ【7選】!

オフィスでも推し活でも!理想をかなえる、オーダーメイドジャケット【3選】

フレッシュなカラーリングにときめく! 春のラコステcollection

フッ軽な私に必要! 春の“薄軽アウター”はコスパが賢い!

きれいめを崩さない、通勤にも使えるスポーティ春アウター4選

「ラクしてきれい!」を叶える高コスパ通勤服4選[イロチ買い推奨]

Hey! Sɑy! JUMP【山田涼介さん】登場!とことん頼れる『相棒パンツ』徹底追求|CLASSY.5月号発売

一粒万倍日に向けて買いたい!日本限定 春色バッグ&財布【4選】