【29歳女性の投資のリアル】浪費家こそ資産形成を!個別株で投資額2倍を実現した「攻めと守り」のマネー術

欲しいものは買いたいし、旅行にも行きたい。でも将来のことも気になる——。

そんなCLASSY.世代のお金にまつわる本音に向き合うのが、連載「CLASSY.世代のお金のリアルって? 働く私のマネー明細」です。

この連載では、働くアラサー女性たちの月々の支出やお金の使い方、投資や貯蓄への向き合い方を紹介。マネー初心者から、すでに工夫を重ねている人まで、それぞれのリアルな選択と価値観をひも解いていきます。

今回お話を伺ったのは、欲しいものを楽しみつつ、将来への備えも意識しているKさん。Kさんなりのお金の使い方や考え方から、等身大のマネールールを探ります。

Profile

K.Mさん(29歳)

職業: IT企業勤務

住まい方 :都内在住、独身、賃貸暮らし

最近のご褒美買い:転職記念にブシュロンのセルパンボエムのリングを購入

【支出のリアル】

自炊1食500円、ネイルはワンカラー。小さな工夫で美容・旅行代を捻出!

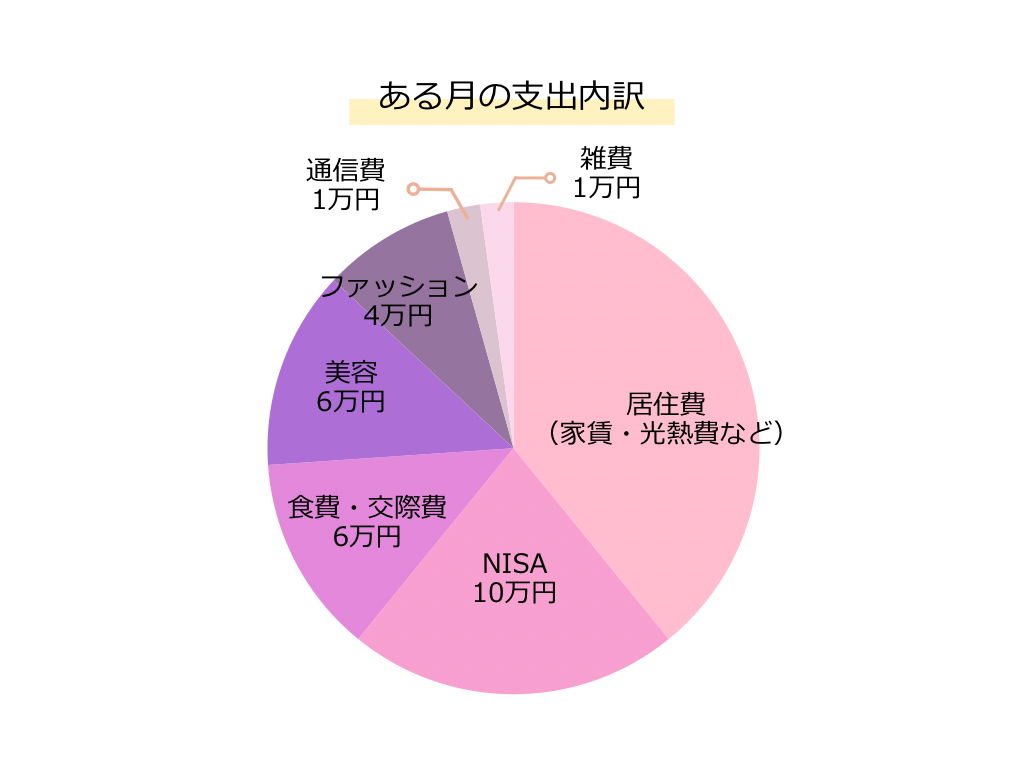

「月々の支出で大きな割合を占めるのは、家賃の18万円とNISAの10万円。また、自分に合ったスキンケアにも支出を惜しみません。ファッションは毎月ではなく、いいものがあれば購入するスタイルで、長く使えるものを選んでいます。その点で最近はジュエリーを厳選して購入しています。あとは旅行が大好きなので、半年に1〜2回の海外旅行に加えて国内旅行にも頻繁に行きます。

一方で、自炊の日は1食500円以内を目標に。友人と食事をする時は我慢しないけど、家では鶏肉とご飯など1食300円台でやりくりすることも。暑い時期はそうめんも多いですね。節約するところも工夫次第だと思っていて、ネイルはワンカラーが好きなのでなるべく費用が安いところへ、ヘアケアは現在ロングなのでカットをせずにカラーのみにしています」

【お金との付き合い方】

投資・節約・キャッシュレス決済で叶える、攻めと守りのバランス術

■投資編:5年間で預けたお金が1.5倍に!米国個別株では2倍に成長した銘柄も

「投資を始めたのは2020年、新卒で銀行員として働き始めたことがきっかけです。NISAやマーケットの担当をしていたので、必然的に知識がついていって。2年で転職したものの、知識は一生物の財産になりました。現在の投資スタイルは、月10万円のNISAに加えて、タイミングを見て米国株を購入する攻めの姿勢。銀行員時代は個別株が買えないというルールがあったので投資信託のみでしたが、今は米国個別株5銘柄を保有。投資信託2〜3銘柄、企業型確定拠出年金も運用中です。

日経電子版アプリを毎日チェックし、特にマーケットの項目は必ず確認。市場の動きがあると通知が来るように設定していて、『日経平均上昇』という通知を見て“ああ、上がったんだ”と確認する日々です。テレビ東京系列の『Newsモーニングサテライト』や『ワールドビジネスサテライト』、Yahoo!ファイナンスの口コミも参考にしています。つみたてNISAは約5年間の運用で、預けたお金が約1.5倍に。当時の制度では月に約3万円まで(年間の投資上限額が40万円)しか買えなかったんですが(現在のNISAのつみたて投資枠は月10万円まで)、コロナショック直後から始めたのが良かったのかもしれません。

驚いたのは米国個別株の成績。2020年から2022年にかけて投資した金額が約2倍になった銘柄もあります。さらに直近では、1週間で約15万円の利益が出たこともあります。コロナショック後から始めた投資が着実に実を結んでいると感じます。

大切にしているのは長期保有の姿勢です。焦らず年単位で持ち続けることで資産が増えている実感があります。さらに今検討しているのが外貨建て保険。円だけではなく外貨で資産を持っておくことで、円安リスクに備えたいんです。株だと値動きがあるので、外貨建て保険でリスク分散できればと考えています」

■お金管理編:目的別に口座を使い分けることで、使いすぎを未然に防止

「家計管理の特徴は、複数の口座を目的別に使い分けていること。楽天銀行は固定費専用、三井住友銀行 は日常の支出用、みずほ銀行は貯蓄専用と完全に分割しています。

給料は楽天銀行と三井住友銀行の2つに振り分け、楽天銀行は固定費の引き落としを設定。三井住友銀行には生活費分が入るので、この口座の残高が「今月使える金額」として明確になり、使いすぎを自然と防げています。さらに、ボーナスや臨時収入が入った時はみずほ銀行の貯蓄口座に移し、そこからSBI証券にも送金して投資に回す流れも作っています。

正直なところ、細かい家計簿は全然つけていないんです。カード明細だけアプリで確認して、今月危険かも…って焦るくらいで。ただ、口座を目的別に分けて先に固定費を確保しているので、使いすぎる心配はありません。あまりきっちりしすぎるのは苦手なので、これくらいゆるい方が自分に合っていると思っています。また、お金の状況に合わせて、NISAの積立金額を10万円から5万円に減額するなど柔軟に運用していますね」

■クレカ&ポイント編:放っておくだけ!ポイント運用で気づいたら2万円増

「メインで使っているのはJALカードとdカードGOLD。普段の買い物では、dカード(クレジットカード)の支払いをd払い(スマホのQRコード決済)にすることでポイント還元率を上げています。以前はPayPayをメインで使っていたのですが、dカードGOLDに変えたタイミングで全てd払いに統一しました。

d払い単体だと還元率は0.5%ですが、支払い元をdカードに設定するとdカード支払い特典で+0.5%、合計1%の還元率に。dカードとd払いを組み合わせることでポイントが二重取りできるんです。 何よりうれしいのは、貯めたdポイントを使える場所が多く、日々のネイルや買い物などでお得に感じられるところです。

さらに活用しているのがPayPayのポイント運用。貯まったポイントだけを運用しているんですが、気づいたら2万円ちょっと増えていました。ちりつもですよね。自分の口座からお金が減るわけではないので、気軽に投資の感覚を掴めるのがメリットです」

【私流マネールール】

投資初心者には月1,000円からのNISAやポイント運用が断然おすすめ!

「私はもともと浪費家で、欲しいものは全部買っちゃうタイプ。でも今後の物価上昇などを考えると将来が不安なので、投資に目を向けるようになりました。ジュエリーも安価なものをたくさん買うより、質の良いものを1つ選ぶように。長く使えるものにお金をかけるスタイルに変わりました。欲しいものを諦めず、かつ投資も続ける。そのために収入を増やす転職も選択肢の一つ。今、自分にできることで将来に備えようと考えています。

投資をこれから始める方には、月1,000円からでいいので、まずはNISAを始めてみることをおすすめします。少額の積立でも投資の感覚を掴むにはもってこいです。ポイント運用も入門にぴったり。PayPayや楽天のポイント運用から始めるのもいいですね。自分の口座からお金が減るわけじゃないので、リスクも抑えられます。

投資初心者が気をつけるべきポイントとしては、リスクに対する理解が何より重要です。最初から激しく値動きするものに手を出すことは精神衛生上あまりおすすめできません。もし始めるとしても、株価は変動するものだと常に心に留めて、株価が下がった時にも慌てて売却しないことが大切。回復の見込みがあれば保有し続ける方が良いでしょう。米国株は為替変動の影響もありハイリスク・ハイリターンなので、はじめの一歩としては投資信託など、プロが上手に運用してくれるものから買って長期保有してみるといいと思います」

「浪費家だけど投資もしっかり」というKさんのスタイルは、好きなことも我慢せず楽しみたい私たちにとって、新しいマネーモデルといえるかもしれません。自炊で1食500円に抑える日もあれば、友人との食事は思いっきり楽しむ。月10万円投資しながら、旅行もジュエリーも諦めない。そんな「使うところは使う、抑えるところは抑える」、そのメリハリこそが長く続けられる秘訣です。まずは自身の生活スタイルを見直しながら、少額の積立やポイント運用で「攻めと守り」のマネー術を始めてみませんか?

※掲載している情報は2026年1月時点のものです。また、あくまでも個人の投資実績ですので、投資はご自身の判断と責任で行ってください。

取材/河野紗也 編集/越知恭子

Feature

![「ラクしてきれい!」を叶える高コスパ通勤服4選[イロチ買い推奨]](https://img.classy-online.jp/wp-content/uploads/2026/03/04143804/bellemaison_eye.jpg)

Magazine

![[CASA FLINE]ベロアスカート](https://data.kokode.jp/upload/kokode/save_image/4291115-1.jpg)

![[CASA FLINE]ツイード風ニットジャケット](https://data.kokode.jp/upload/kokode/save_image/4291116-1.jpg)

![[BABYLONE]チェックスカート](https://data.kokode.jp/upload/kokode/save_image/4288799-1.jpg)

![[CASA FLINE]マルチモバイルケース](https://data.kokode.jp/upload/kokode/save_image/4288800-1.jpg)

![[CASA FLINE]コクーンスウェットドレス](https://data.kokode.jp/upload/kokode/save_image/4288801-1.jpg)

![[enchanted]【受発注】【SNEEKE by.enchanted】メタルアクセントニットスニーカーブーツ](https://data.kokode.jp/upload/kokode/save_image/4289847-1.jpg)

![[enchanted]【受発注】撥水インヒールロングブーツ](https://data.kokode.jp/upload/kokode/save_image/4289848-1.jpg)

![[THREE SQUARE]シャーリングボウタイブラウス](https://data.kokode.jp/upload/kokode/save_image/4288739-1.jpg)

![[THREE SQUARE]レイヤードニットセットアップ](https://data.kokode.jp/upload/kokode/save_image/4288740-1.jpg)

![[THREE SQUARE]ハイウェストニットプルオーバー](https://data.kokode.jp/upload/kokode/save_image/4288741-1.jpg)

![優待価格[THREE SQUARE]ファンシーヤーンニットジャケット](https://data.kokode.jp/upload/kokode/save_image/4288742-out.jpg)

Pickup

フッ軽な私に必要! 春の“薄軽アウター”はコスパが賢い!

きれいめを崩さない、通勤にも使えるスポーティ春アウター4選

「ラクしてきれい!」を叶える高コスパ通勤服4選[イロチ買い推奨]

一粒万倍日に向けて買いたい!日本限定 春色バッグ&財布【4選】

季節の変わり目&花粉時期の肌のゆらぎに。dプログラムの「新・土台化粧水」で、自信の持てるなめらか肌へ

一生ものの輝きをその手に……。“キング・オブ・ダイヤモンド”が贈る特別な10日間

なにわ男子 道枝駿佑さん登場!社会人5年目からの通勤服を大特集|CLASSY.4月号発売