世の中にはいろいろな種類の保険があってよくわからない!という人も多いのでは。保険に入る時に大切なのは「自分には何のために備える保険が必要なのか?」というポイント。保険の種類を目的別に整理して、自分に必要なものを確認しましょう。

まずは「生命保険」と「損害保険」の違いを押さえておこう

生命保険は死亡や入院などに備える保険で「保障」という漢字が使われます。入院したらいくら、手術したらいくら、と支払われる金額が約束されています。損害保険は事故や災害などに備える保険で「補償」という漢字が使われます。こちらは上限額の範囲内で実際に被害が発生した金額(事故時の車の修理代など)が支払われるという特徴が。今回は生命保険の「保障」について学んでいきます。

「ほけん」の目的1.病気の保障

終身医療保険

入院や手術に備える保険で、入院給付金や手術給付金が受け取れます。終身医療保険は保障が一生涯続きます。ちなみに、一般的な医療保険は病気やけがなど、広く備えるのに対し、がん保険はがんに特化して、がんと診断されたら100万円、入院日数の上限なく給付金を支払うなど、がんに対して手厚く払うという特徴があります。がんに備えるなら、一般的な医療保険とがん保険の両方に加入しましょう(別々で契約した方が見直しもしやすいため)。がん保険をプラスするなら、乳がんや子宮がんのリスクが上がる30代が目安です。

定期医療保険

同じく入院手術に備える保険で、入院給付金や手術給付金が受け取れます。終身医療保険に対し、保障期間を定めることで保険料を安くおさえることができます。ただし、更新時には保険料が上がります。

「ほけん」の目的2.死亡保障

終身医療保険

独身の女性がお葬式代に備えるなら終身保険がお勧め。死亡年齢が何歳でも同じ金額を受け取ることができ、解約返戻金もあります。貯蓄性のある死亡保険というのが特徴ですが、貯蓄性があるぶん、掛け金が高めになっています。1000万円単位の高額の死亡保障に備えるにはかなりの掛け金が必要となるため、終身保険は不向きです。

定期保険

遺族のための死亡保障なら、掛け捨ての定期保険がお勧め。定期という名前の通り、期間の定めがありますが期間内は手厚く保障されます。期間内であればいつでも同じ金額の保障が受けられますが、期間を過ぎたら受け取れないという特徴があるので子どもが就職するまでなど、期間限定で入るという使い方がいいでしょう。

収入保障保険

最近人気があるのが、定期保険の一種である収入保障保険。定期保険との違いは保険金を一度に受け取るのではなく、「亡くなった人が本来、60歳になる年まで月々10万円支払われる」というように、決めた期間内に毎月一定の金額が支払われる死亡保険であるという点。亡くなったタイミングによって総受取額が変わってきますが、保険料が安いのも特徴。また、一度に保険金が支払われると使い切ってしまったり、こわくて使えないという人もいるので、残された家族が生活費として使いやすいというメリットも。遺族のための死亡保障なら、掛け捨ての定期保険がお勧め。定期という名前の通り、期間の定めがありますが期間内は手厚く保障されます。期間内であればいつでも同じ金額の保障が受けられますが、期間を過ぎたら受け取れないという特徴があるので子どもが就職するまでなど、期間限定で入るという使い方がいいでしょう。

「ほけん」の目的3.働けない時の保障

就業不能保険・所得補償保険

病気やけがで働けない時に備えるのが就業不能保険と所得補償保険。うつ病などの精神疾患が保障の対象になっているか、免責期間が何日続くかが選ぶ際のポイントです。免責期間とは働けない状態になってから保障が始まるまでの期間のこと。最初の60日を免責期間としている保険が多いので、すぐに支払われるわけではない点も注意が必要です。保険金は自分であらかじめ決めた金額が復職まで毎月支払われます。医療保険、死亡保障に比べて優先順位は低いですが、毎月のローンの支払いがあるからそれに備えておきたいという人や、フリーランスで会社の傷病手当金制度が使えない人にとっては価値があるでしょう。医療保険は一般的に60日が上限ですが、このタイプの保険なら60日目以降に生活費を長期でずっと保障してくれる安心感があります。

「ほけん」の目的4.老後資金

個人年金保険

老後に備えて「65歳から10年間毎年30万円ずつ受け取る」など、自分で設定して積み立てることができる貯蓄タイプの保険。元本が保障される、生命保険料控除の「個人年金保険料」の枠を使えるというメリットも。ただし、今はNISA、iDeCoなど他にも老後資金を増やす投資制度があり、NISAならお金を引き出しやすいというメリットもあるので、そちらを利用する方が向いている人も多いかもしれません。

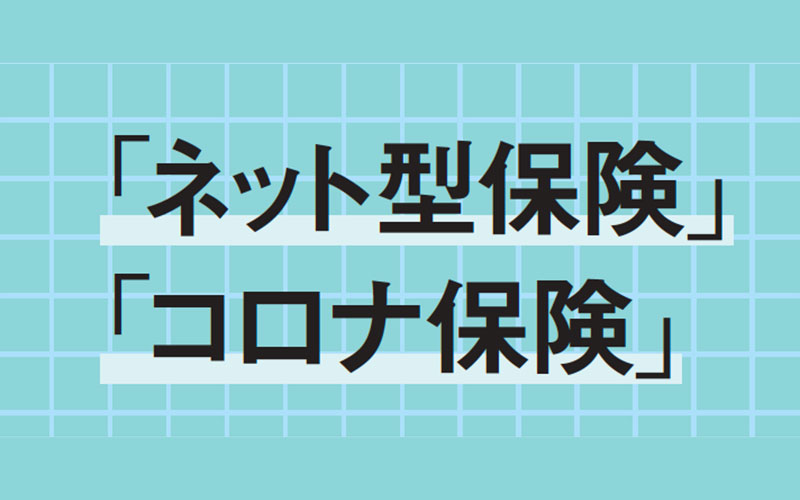

こんなタイプの「ほけん」もチェック

「ネット型保険」

「コロナ保険」

ネット保険は営業の人がいないのが特徴で、説明する人がいないぶん、シンプルでわかりやすい商品を割安な保険料で提供しています。サイトで気軽に試算できるのも便利。初めての人も気楽に始められ、わからないことはコールセンターで親切に教えてくれます。最近はコロナ保険という商品も見かけますが、すでにコロナが既存の医療保険の保障対象になっている保険も多く、ホテル療養も入院として扱う保険会社も多いので新たに入る必要はないかもしれません。

「共済」

保険の助け合いの仕組みがわかりやすいのが共済。組合員同士で1年間で集めたお金が給付金より多かった場合、割戻金として返ってくるのが特徴です。たとえば月額の掛け金が2000円だったとしても、割戻金が30%戻ってくれば、実質の負担は1400円程度となります。掛け金が年齢で変わらないのも特徴。一生涯の保障がないものも多いので、終身医療保険に加入しつつ、妊娠・出産のある期間などもう少し備えておきたいという時に期間限定で共済で保障を上乗せするなど組合せるのもよさそう。

「ほけん」についてお話を伺ったのは

氏家祥美さん・ファイナンシャルプランナー

女性のためのお金と仕事の相談室「ハートマネー」代表。旅行会社勤務を経て、出産後、ファイナンシャルプランナーの資格を取得。キャリアカウンセラーの資格も持ち、働く女性やアラサー世代の女性のお金や保険についても詳しい。著書も『いちばんよくわかる!結婚一年生のお金』(学研プラス)など多数。

監修/氏家祥美 イラスト/あべさん 取材/加藤みれい 再構成/Bravoworks.Inc

Feature

Magazine

![[CASA FLINE]ベロアスカート](https://data.kokode.jp/upload/kokode/save_image/4291115-1.jpg)

![[CASA FLINE]ツイード風ニットジャケット](https://data.kokode.jp/upload/kokode/save_image/4291116-1.jpg)

![[BABYLONE]チェックスカート](https://data.kokode.jp/upload/kokode/save_image/4288799-1.jpg)

![[CASA FLINE]マルチモバイルケース](https://data.kokode.jp/upload/kokode/save_image/4288800-1.jpg)

![[CASA FLINE]コクーンスウェットドレス](https://data.kokode.jp/upload/kokode/save_image/4288801-1.jpg)

![[enchanted]【受発注】【SNEEKE by.enchanted】メタルアクセントニットスニーカーブーツ](https://data.kokode.jp/upload/kokode/save_image/4289847-1.jpg)

![[enchanted]【受発注】撥水インヒールロングブーツ](https://data.kokode.jp/upload/kokode/save_image/4289848-1.jpg)

![[THREE SQUARE]シャーリングボウタイブラウス](https://data.kokode.jp/upload/kokode/save_image/4288739-1.jpg)

![[THREE SQUARE]レイヤードニットセットアップ](https://data.kokode.jp/upload/kokode/save_image/4288740-1.jpg)

![[THREE SQUARE]ハイウェストニットプルオーバー](https://data.kokode.jp/upload/kokode/save_image/4288741-1.jpg)

![優待価格[THREE SQUARE]ファンシーヤーンニットジャケット](https://data.kokode.jp/upload/kokode/save_image/4288742-out.jpg)

Pickup

どんなシーンも自分らしく快適に。春のシューズ&バッグ3選

春から真夏まで着られる! シーンレスに活躍する涼やかジャケット4選

【暑さ対策】快適なお仕事服しか欲しくない!〈コーデ8選〉

旅先でも絵になる【大人のきれいめカジュアル】7選

春からのお仕事BAGは〝ひとつ3役〟【FURLA】のレア!

新生活の自分を鼓舞する!毎日を支える「お守りジュエリー」コーデ3選

【目黒蓮さん&高橋文哉さんが登場】黒・白・グレーだけ『女っぽモノトーン』大特集|CLASSY.6月号発売