STAY HOMEで住空間の大切さを実感したり、仕事・結婚・お金など自分の将来に不安を感じたり…。今こそ「マンション購入」について本気で考えてみるタイミングなのかもしれません。

マンションを買いたいけれど、それにまつわるお金のことが全然わからない!マンション購入検討中の編集・前田がローンについて一から教わってきました。

1.まずは「マンション購入」に欠かせないローンについてお勉強!

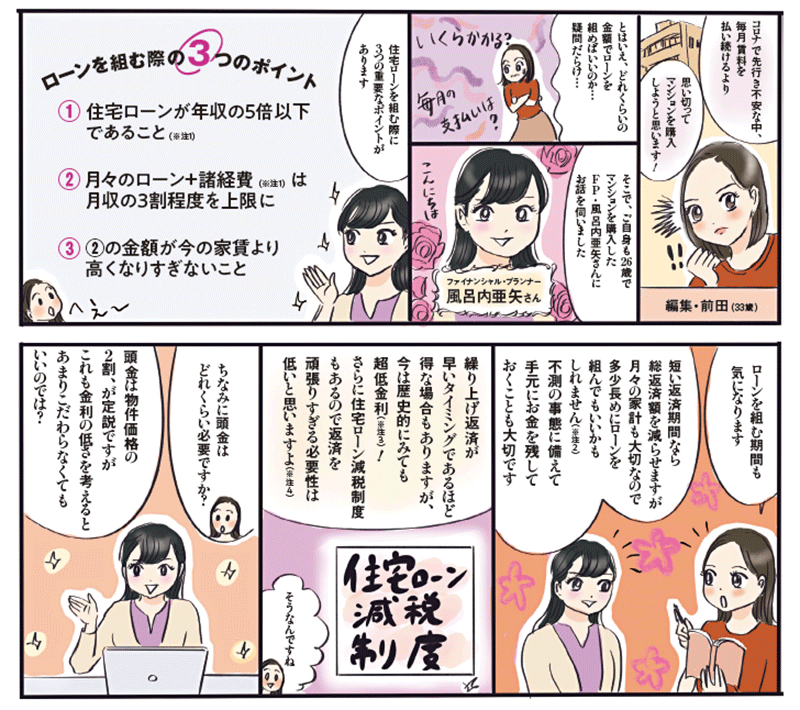

注意.ローンの金額設定は「頑張りすぎない」!

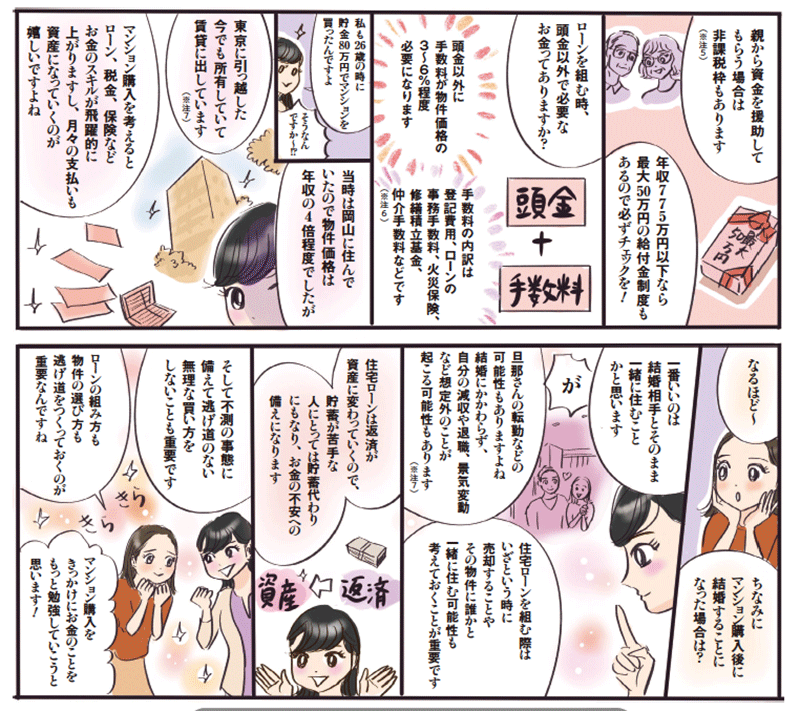

東京では物件価格が年収の10倍になることも珍しくありませんが、ローンの金額設定に無理は禁物。ローンに加えて管理費、修繕積立金、固定資産税も発生します(ローン以外の諸経費は物件にもよりますがおよそ月3万円程度)。修繕積立金は増えていき、固定資産税は新築の場合、最初の5年は減税されることも頭に入れて。

注意.返済期間はどれくらいで考える?

33歳で35年ローンを組むと68歳で完済。65歳で退職なら3年分が残るので、退職時点でのローン残高を必ず試算し、自分の勤続年数でどれくらいの退職金が出るかもチェックしましょう。退職までに完済したいなら借入期間を短くするか、頭金、繰り上げ返済で調整して。住宅ローンの一般的な最長完済時年齢は80歳未満となっています。

注意.親からの贈与の非課税枠やお得な制度をチェック!

親から頭金の援助を受ける場合、年間110万円までの贈与が非課税になるほか、住宅購入用の資金に対して最大1,500万円(’21年3月末契約までの金額)までは贈与税が非課税になる枠もあるのでぜひ検討を。また、消費税10%で物件を購入した場合に年収775万円以下(目安)の人に適用されるのがすまい給付金。最大50万円給付されるので、当てはまる人は忘れずに申請を。

注意.初期費用など契約時に必要なものは?

契約時の初期費用として必要なのが頭金と手数料。手数料は物件価格の約3~6%となり、内訳は登記費用、住宅ローンの事務手数料、火災保険、修繕積立基金など。中古物件で仲介手数料(上限3%)が発生する場合は約6~9%に。お金のほかに、住宅ローンの契約用の実印と、ローン審査用に源泉徴収票等が必要となります。家具代や引越し代の用意も忘れずに。

2.物件選びは「3つのP」をベースに考える

まずは物件の価格「Price」をチェック。頭金や毎月返済額など自分の予算を決めた上で、優先順位の高い条件から予算の器に入れていきます。予算内で物件が見つからなければ、エリアを広げる、駅から遠ざかる、狭くする、など条件を下げて価格を抑えます。高額でも利便性や売却時を優先するのか、エリアを変えて価格を下げ、生活にゆとりを持つのかなど、将来設計をしっかり考えてください。住宅ローンを返済しながら将来のための貯金ができるような無理のない範囲で資金計画を。

次のポイントは「Place」。駅からの距離や周辺環境などの「立地」、バスや電車などの交通やスーパーやコンビニ、銀行などの「利便性」、公園が近くにあって緑があり静かなのか、商店街が近くて賑やかなのかといった「住環境」などの視点で自分の希望を整理したうえで優先順位 を決めていきましょう。他にもカフェ、病院、行政施設など、マンションを中心に同心円を描いてみて、自分の暮らしを豊かにしてくれる施設があるかチェックしてみて。

自分の住戸のチェックに加え、建物自体、共用施設、管理体制というマンション全体の「Plan」を確認。独身女性の場合、同じようなライフスタイルの人が多いので気兼ねがない半面、部屋が賃貸に出されることが多く住人の入れ替わりが多いコンパクトタイプにするか、日中も人がいて安全度が高い一方、夜の帰宅時に音などへの配慮が必要なファミリータイプのどちらにするかもポイント。趣味、家にいる時間、ペットの有無などで住空間のこだわりも見えてくるはず。

3.実際に30代で購入したマンションの実例を見せてもらいました

30代、シングルでマンションを購入したお2人に実際に購入してみての感想や、これからマンションを買いたい方へのアドバイスを伺いました。

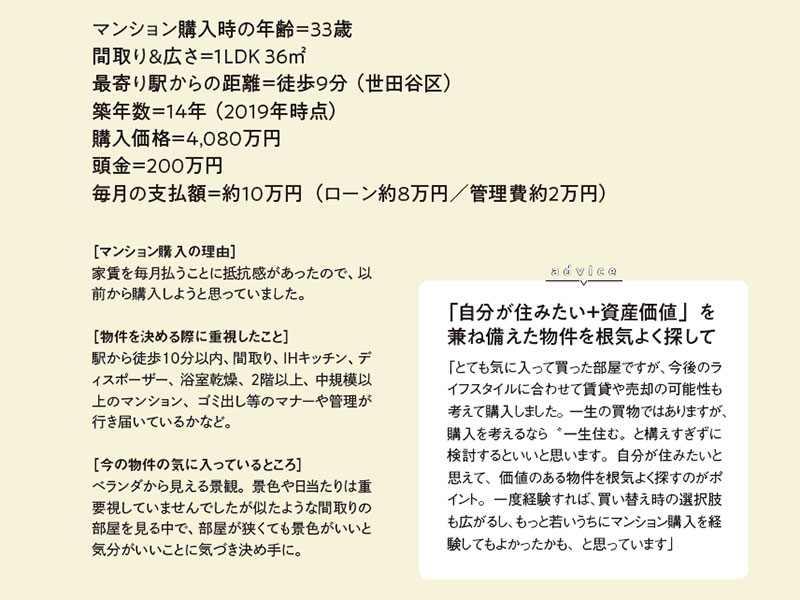

実例 Aさん(34歳・事務職)

“自分の家”という意識が高まり日々を丁寧に過ごすようになりました

アドバイス

「自分が住みたい+資産価値」を兼ね備えた物件を根気よく探して

ベランダからの景色がお気に入りで、夜は東京タワーが、雨上がりは虹がよく見えます。テレワーク時はテーブルをくしてバランスボールに座ります。

入居前にリビングの壁紙の一部を紫がかったラメ入りグレーに張り替え。ニュアンスがあり気に入っています。

マンガ/菜々子 取材/加藤みれい

Feature

Magazine

![[CASA FLINE]ベロアスカート](https://data.kokode.jp/upload/kokode/save_image/4291115-1.jpg)

![[CASA FLINE]ツイード風ニットジャケット](https://data.kokode.jp/upload/kokode/save_image/4291116-1.jpg)

![[BABYLONE]チェックスカート](https://data.kokode.jp/upload/kokode/save_image/4288799-1.jpg)

![[CASA FLINE]マルチモバイルケース](https://data.kokode.jp/upload/kokode/save_image/4288800-1.jpg)

![[CASA FLINE]コクーンスウェットドレス](https://data.kokode.jp/upload/kokode/save_image/4288801-1.jpg)

![[enchanted]【受発注】【SNEEKE by.enchanted】メタルアクセントニットスニーカーブーツ](https://data.kokode.jp/upload/kokode/save_image/4289847-1.jpg)

![[enchanted]【受発注】撥水インヒールロングブーツ](https://data.kokode.jp/upload/kokode/save_image/4289848-1.jpg)

![[THREE SQUARE]シャーリングボウタイブラウス](https://data.kokode.jp/upload/kokode/save_image/4288739-1.jpg)

![[THREE SQUARE]レイヤードニットセットアップ](https://data.kokode.jp/upload/kokode/save_image/4288740-1.jpg)

![[THREE SQUARE]ハイウェストニットプルオーバー](https://data.kokode.jp/upload/kokode/save_image/4288741-1.jpg)

![優待価格[THREE SQUARE]ファンシーヤーンニットジャケット](https://data.kokode.jp/upload/kokode/save_image/4288742-out.jpg)

Pickup

一粒万倍日に向けて買いたい!日本限定 春色バッグ&財布【4選】

一度履いたら手放せない!究極の履き心地スニーカー

山本美月が着る〝あると便利〟なお仕事服【3選】

これから買うなら「全身使える」電気ブラシに投資したい! 話題の理由も解説

季節の変わり目&花粉時期の肌のゆらぎに。dプログラムの「新・土台化粧水」で、自信の持てるなめらか肌へ

一生ものの輝きをその手に……。“キング・オブ・ダイヤモンド”が贈る特別な10日間

なにわ男子 道枝駿佑さん登場!社会人5年目からの通勤服を大特集|CLASSY.4月号発売