2月に日経平均株価が約30年ぶりに3万円台に到達というニュースもあり、やっぱり投資が気になるという人も多いのでは?実はCLASSY.世代は人生でもっともお金が貯めやすい時期でもあり、資産運用をするには絶好のタイミング。賢く資産を守る方法を考えます。

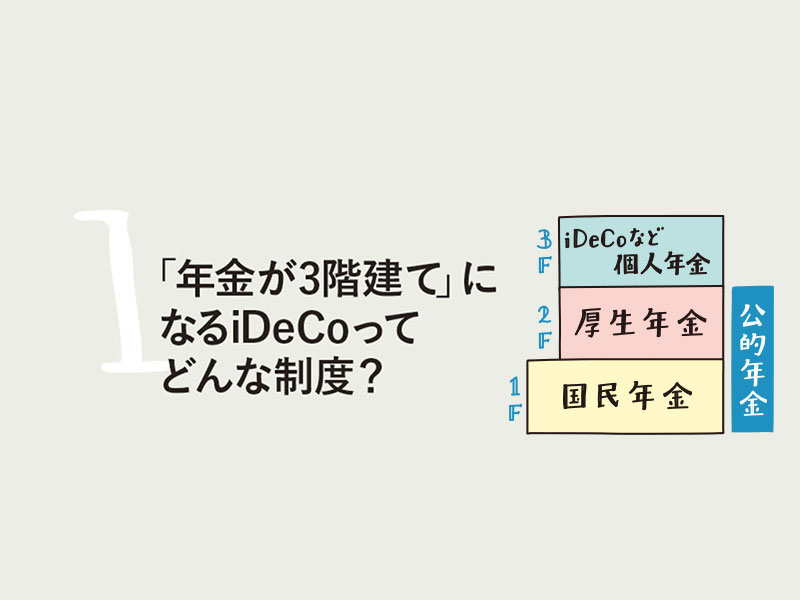

つみたてNISAの次に注目したい確定拠出型年金=「iDeCo」

「つみたてNISAにプラスしてさらに投資をしたい」「老後の資金形成を目指したい」という人の次なる資産運用の選択肢として知っておきたい「iDeCo」を、わかりやすく解説してもらいました。

iDeCoとは個人型の確定拠出年金のこと。公的年金に加えて、運用により老後の資金を準備できる制度です。会社員は月12,000円や23,000円など、自営業やフリーランスは月68,000円の拠出を上限として非課税で運用ができるほか、拠出額が全額所得控除の対象となり、所得税や住民税の減税が受けられます。

iDeCoのメリットは所得控除があること。また、購入できる商品が投資信託以外に元本確保型の定期預金、保険などがあり「元本割れが怖い」という人には嬉しいポイント。原則、60歳までは資金を引き出せないという点は資金を守り続けることができるメリットがある一方で、流動性がないというデメリットもあります。口座の開設に最低でも2,829円の初期費用がかかるほか、積み立てを行う際の年間手数料2,052円が毎年かかり続けるという点や、最低投資額は月5,000円からなど、気軽に始めるタイプの資産運用ではないと言えるでしょう。

つみたてNISAの年間40万円枠を使い切ったうえでさらに投資をしたい人や、年金の2階部分がないフリーランスや自営業の人にはiDeCoが特にお勧め。CLASSY.世代なら、とにかく老後が心配で老後資金にコミットしたい人、投資はしたいけれど元本割れが怖い人、流動性のある預貯金が500万円以上ある人もiDeCo向き。所得が高い人なら節税対策にもなります。また、45歳以上の人なら拠出期間が15年となり、お金を引き出せない不自由さも軽減されるので、45歳でスタートすることを目安にするのもお勧めです。

NISAは100円から始められるのに対して、iDeCoは最低拠出金額が5,000円となっています。iDeCoは一定額の手数料がかかることもあり、手数料の比率を低くするという意味でも上限額まで投資するのが賢く運用するポイント。元本確保型商品を購入できるのもiDeCoならではの特徴です。注意したいのは口座を開設する金融機関。iDeCoは金融機関によって取り扱う商品が異なるため、まずは買いたい商品を先に決めてから、その商品を取り扱っている会社で口座を開設しましょう。

NISAとiDeCoを両方持つ際は自分の預貯金、NISAの内容を含めた資産全体のバランスに気をつけてiDeCoの商品を決定しましょう。すでに預貯金が多い人ならiDeCoに元本確保型の商品を入れずに、投資信託で構成してもいいでしょう。自営業の人は月68,000円が上限額ですが、全額投資信託だとリスクが高い可能性もあるので、半分は元本確保型を入れるなど配分に注意を。

老後を闇雲に心配している方が多い印象ですが、もらえる年金は人によって月5万〜30万円とかなり幅があります。まずは「ねんきんネット」で自分が老後にどれくらいもらえるか試算して、金額を把握しておきましょう。会社員の共働き夫婦なら厚生年金が恐らく1人につき10万〜15万円程度となり、年金だけで老後資金をまかなえる可能性もあり、さらに企業年金がもらえることも。自営業、フリーランスの人は国民年金のみだと1人月5万円、夫婦でも合計10万円程度となるので今からiDeCoなどでしっかり対策を。

教えてくれたのは…

26歳の時、貯蓄80万円しか持たずマンションを衝動買いしたことをきっかけに1級ファイナンシャル・プランニング技能士、CFP®を取得。現在は株式、外貨預金、投資信託、不動産の家賃収入で資産を運用。テレビ、新聞、雑誌のほか『超ど素人がはじめる資産運用』(翔泳社)などの書籍を通してお金に関する情報を発信。https://www.furouchi.com/

監修/風呂内亜矢 イラスト/二階堂ちはる 取材/加藤みれい 再構成/Bravoworks.Inc

Feature

Magazine

![[LeSportsac]ミニトートバッグ](https://data.kokode.jp/upload/kokode/save_image/4277382-1.jpg)

![[LeSportsac]3ジップショルダーバッグ](https://data.kokode.jp/upload/kokode/save_image/4277383-1.jpg)

![[CASA FLINE]カップ付きギャザーカットソートップス](https://data.kokode.jp/upload/kokode/save_image/4277384-1.jpg)

![[CASA FLINE]オーガニックコットンTシャツ](https://data.kokode.jp/upload/kokode/save_image/4277385-1.jpg)

![[UNIVERSAL OVERALL]フレアスカート](https://data.kokode.jp/upload/kokode/save_image/4277386-1.jpg)

![[BABYLONE]サロペット](https://data.kokode.jp/upload/kokode/save_image/4277387-1.jpg)

![[Robert P. Miller]スカート](https://data.kokode.jp/upload/kokode/save_image/4277388-1.jpg)

![[Robert P. Miller]カップ付きタンクトップ](https://data.kokode.jp/upload/kokode/save_image/4277389-1.jpg)

![[Robert P. Miller]ショート丈カーディガン](https://data.kokode.jp/upload/kokode/save_image/4277390-1.jpg)

![[Robert P. Miller]カップ付きワンピース](https://data.kokode.jp/upload/kokode/save_image/4277391-1.jpg)

![[enchanted]【受発注】フロントゴアフラットスリッポンシューズ](https://data.kokode.jp/upload/kokode/save_image/4277830-1.jpg)

![[enchanted]【受発注】晴雨兼用バブーシュローファー](https://data.kokode.jp/upload/kokode/save_image/4277831-1.jpg)

![[THREE SQUARE]チェックタフタスカート](https://data.kokode.jp/upload/kokode/save_image/4277028-1.jpg)

![[THREE SQUARE]フリルデニムブラウス](https://data.kokode.jp/upload/kokode/save_image/4277029-1.jpg)

![[THREE SQUARE]フリルカラーブラウス](https://data.kokode.jp/upload/kokode/save_image/4277030-1.jpg)

![[THREE SQUARE]ラメカーディガン](https://data.kokode.jp/upload/kokode/save_image/4277031-1.jpg)

![[THREE SQUARE]シアーコンビサロペット](https://data.kokode.jp/upload/kokode/save_image/4277032-1.jpg)

Pickup

春はブルックス ブラザーズの好印象ワードローブでいこう!

【買えるCLASSY.LIVE】4月15日(Mon.) 20:00配信!

ノンワイヤーで肌にも優しい♡私たちを自由にするスロギーのボディウェア

【サンローラン】 憧れブランドで発見!今月話題のバッグ

この春、毎日活躍してくれる!働く私たちに必要な“新名品バッグ”【マイケル・コース】

今年のUVケアはこれで決まり!理想の春肌を叶える【高機能UVコスメ】

アラサー女子が今投資したい!憧れブランドの【一生ものジュエリー】

【インナーケア】美容賢者がオススメする「続けられる腸活」

【着回しDiary特別編】お姫様がZOZOBASEで物流女子に⁉〈前編〉

【着回しDiary特別編】お姫様がZOZOBASEで物流女子に⁉〈後編〉

名古屋ウィメンズマラソンに参加! 前日イベントからアフターパーティまでワクワク♡

スニーカー女子必見!即完売のニューバランスSafari別注モデルの“レディスサイズ”が発売中

【シャネル・ネクサス・ホール】もサポート! KYOTOGRAPHIE 京都国際写真祭 2024 が今年も始まる!

目の健康を考えよう! 【ロート製薬】によるドローンの「目の愛護ショー」レポート

【宿泊券プレゼント】オーシャンビューの一棟貸し「石垣ヒルズ®」が3月オープン!VRで施設見学も